El pasado 3 de febrero, la nueva Presidenta del Banco Santander en la presentación de resultados del ejercicio 2014, declaró la intención de desarrollar un modelo de negocio de banca distinto, preparándose para la revolución digital.

Los motivos principales de este desafío se encuentran en la situación de la banca tras la crisis financiera global y la aparición de nuevos competidores procedentes del mundo digital.

La crisis económica de los últimos 5 años, ha provocado la reestructuración del sistema financiero y bancario español con el siguiente resultado:

1. Consolidación en el número de Entidades: 40 Entidades han desaparecido o han sido absorbidas, alcanzando la cifra media de 57.300 Mill. €. de Activo.

2. Ajuste de capacidad instalada, que en oficinas y empleados ha supuesto la reducción desde su máximo (3o Tm de 2008) de más de un 25%.

3. Saneamiento del balance y reducción del riesgo inmobiliario: Las provisiones realizadas desde 2008 a junio 2014 ascienden a un 25% del PIB para el conjunto del sistema financiero.

4. Modelo societario más solvente que permite la recapitalización: se ha reforzado la ratio de capital a través de una reducción de los activos ponderados por riesgo (APRs) e incremento del capital de mayor calidad siguiendo las directrices de Basilea III. Todos los bancos españoles han aprobado el ejercicio de AQR ́s y Test de Estrés.

5. Estructura de financiación más estable: aumentan los depósitos y los fondos propios en detrimento de la financiación mayorista y el recurso al BCE.

6. Nuevo enfoque de Supervisión: dentro del marco del proceso de Unión Bancaria, en el que a partir del pasado noviembre de 2014, 128 Entidades Europeas pasan a ser supervisadas directamente por el Banco Central Europeo (entre ellas los 14 Bancos más grandes españoles) y el resto de forma indirecta. Esta profunda transformación perseguía la eliminación de las fuentes de incertidumbre e incremento de la confianza en el sector. Pero de las reformas estructurales pendientes, el verdadero reto se encuentra en la transformación digital del mundo, que está impactando en las industrias, compañías e individuos. Conceptos como la movilidad, redes sociales, los “analytics”/ big data o cloud computing, suponen más que una evolución, una revolución y están trasformado los modelos de negocio de los diferentes sectores. Nunca los pymes y autónomos tuvieron una mayor oportunidad de poner en jaque a las grandes multinacionales establecidas y tampoco estas, se sintieron tan amenazadas como ahora por estos avances tecnológicos.

La transformación digital está modificando el campo y las reglas de juego. Esto ha sucedido en el mundo editorial con Amazon, auto (Tesla), música (Spotify) y otros ejemplos disruptivos más novedosos en el punto de venta (Square), taxi (Uber) como) u hotel (Airbnb) y el sector bancario no es inmune a esta nueva competencia. Antes los sectores estaban protegidos por barreras de entrada o murallas chinas que conformaban silos perfectamente aislados.

Este orden determinaba que los Bancos pertenecían al sector Financiero, las “telcos” a telecomunicaciones, los retailers a gran distribución. etc. En la actualidad, al poderse pagar con un móvil en una gran superficie, ¿quién ejecuta la operación? y lo más importante ¿a quién pertenece el cliente?

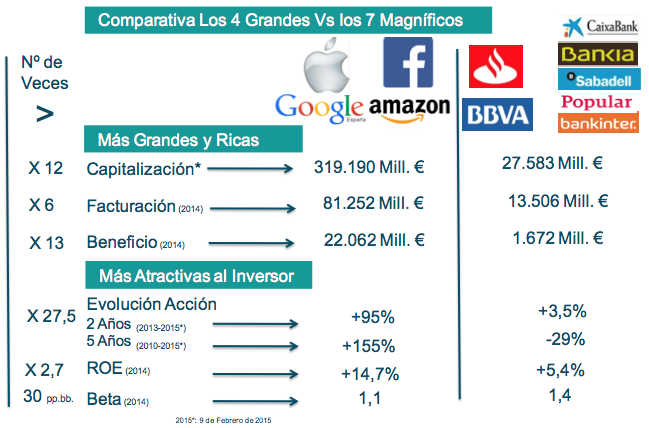

Si preguntáramos al Banco, a la telco o al supermercado nos dirían que a cada uno de ellos. Esta lucha por el cliente está conformando nuevas definiciones de modelos de negocio, alianzas insospechadas y nuevos comportamientos del consumidor que provocan que se diluyan los muros entre industrias. Pero además, la señora Botín habló de una nueva competencia, los “4 grandes”. Se refiere a Apple, Google, Facebook y Amazon y reconoció que representan una amenaza. ¿Es posible intimidar al 1o Banco de la zona Euro y al 10o del mundo?. La respuesta claramente es afirmativa y porque estos gigantes tecnológicos son más grandes, más atractivos al inversor, tienen mejor imagen1 y experiencia de cliente y menor presión regulatoria. Incluso en algún caso concreto aumenta sus oportunidades como sucede en la actual Directiva de pagos.

Las principales iniciativas de estos nuevos competidores en negocios tradicionales del sector bancario son:

APPLE: Apple Pay el servicio pago móvil, soportado en más de 60 Bancos (comprometidos a futuro 750), 70 millones de tarjetas y 200.000 retailers. A pesar de esto, su mayor interés está en el automóvil y la televisión.

GOOGLE: constituye probablemente la mayor amenaza del sector financiero. Principales líneas de negocio:

> Préstamos a pymes que compren su publicidad, importes de 200-100.000 $) y tipos de interés del 8,99% en USA a los 11,9% en UK.

> Medios de Pago a través de Google wallet o pagos a través de su correo electrónico gmail.

> Crowdfunding o P2P: posee el 7% de la compañía americana Lending club, la 2o mayor del mundo de préstamos de este tipo.

> Brocker on-line: robinhood, incorpora 5.000 títulos del Mercado americano.

FACEBOOK: actualmente complementario pero susceptible de ser sustituto del sector financiero mediante acuerdo de pagos a través de Paypal y Facebook Bank (entidad de dinero electrónico). 4- Amazon: plataforma con tanta información sobre gustos, aficiones, necesidades de los clientes como Google. Su tarjeta de crédito representa la principal amenaza junto con el desarrollo del e-commerce, su experiencia de usuario y el motor de recomendación.

A pesar de estos proyectos incipientes, la batalla se está librando en Estados Unidos como antesala de lo que sucederá en Europa en los próximos tiempos. Y los Bancos han demostrado tener un modelo de negocio mejorado con la crisis que ha confirmado su validez. Definiendo relaciones duraderas y estables con sus clientes, prestando productos y servicios de calidad a un precio razonable y más recientemente como elemento prestador a hogares y pymes a través de la financiación.

La formación bancaria de sus empleados y sus potentes plataformas tecnológicas permitirán la mejora en la experiencia de los clientes a lo largo de su ciclo de vida con un asesoramiento especializado y la garantía de la seguridad de sus ahorros y privacidad de su información. Además de las tradicionales alianzas en los pagos con paypal, de atención al cliente con Twitter o Facebook (con OpenBank o el austaliano Commonwealth) o la creación de oficinas virtuales del neocelandés (ASB Bank) o el indio (ICICI Bank), ¿veremos las google glass ayudándonos en la consulta de oficinas o cajeros, la realización de las operaciones en cuentas sin uso de las manos o de videoconferencias con el call center?. ¿Y unos nuevos Bancos denominados Google Bank o iBank?. Tradicionalmente los grandes grupos tecnológicos (Microsoft, HP, Dell, IBM) han resultado ser los socios ideales que potenciaban con sus capacidades los diferentes retos de la Banca.

Sin embargo, los nuevos líderes desafían estas alianzas acudiendo al reclamo de parte del negocio bancario. Los Bancos deberán tomar las siguientes decisiones estratégicas sobre sus negocios: innovar o defenderse, cooperar o atacar, diversificar o desinvertir, liderazgo en negocio o en operaciones y tecnología, mantener el negocio digital separado o integrarlo, comprar o vender negocios de tu portfolio. El sector bancario está en un momento de cambio tecnológico y de profunda innovación que se antoja, cuanto menos apasionante y la presidenta del primer Banco español tiene clara su apuesta: “Nosotros atacamos”.