Francisco J. Ruiz Torre, autor de libros como El libro rojo del Director Comercial o Vendedor en Venta, hace referencia en este artículo a los principales objetivos de una planificación estratégica de ventas.

¿A qué nos suenan estos objetivos?

— ”En Septiembre voy a empezar a hacer gimnasia”,

— “En Enero voy a hacer régimen.”

— “Nuestro objetivo para este año es vender más en Alemania”.

— “Los vendedores deben hacer más visitas”.

Evidentemente son objetivos pero que, generalmente, terminamos por no cumplir. ¿Por qué? Lo primero que salta a la vista es que son generalistas, demasiado abstractos, sin una vara objetiva de medir.

¿Para qué sirven los objetivos en ventas?

1. Saber a donde tenemos que llegar.

2. Medir el progreso hasta alcanzarlos.

3. Vara de medir para las recompensas a los vendedores.

4. Los objetivos principales marcarán nuestras prioridades y nuestra propuesta de valor.

No puede haber estrategia si no hay objetivos.

“No se puede controlar lo que no se puede medir”. Salimos “a la calle” (hoy, en muchos sectores, no hay que salir a la calle, en término literal, para vender) y detectamos una necesidad y una potencial oportunidad de venta.

Detectamos algo que es concreto y vamos a abordarlo. Para ello, lo primero es marcarse unos objetivos o metas. Y los objetivos de uno son diferentes a los de otro. Por ejemplo:

• Vender a cualquier precio.

• Mantener un margen de X%.

• Aumentar la facturación a toda costa.

• Incremento del número de clientes.

• Incremento de venta por canal de terceros.

• Incremento de ratio ventas/Rentabilidad

• Nuevas oportunidades de negocio.

• Aumentar el servicio que prestamos.

• Aumentar/consolidar la relación a largo plazo.

• No perder ni un cliente.

• KPIs (Key Performance Indicators) específicos.

• Etc.

La meta u objetivo es todo aquello que esperamos lograr y que conformará la propuesta al cliente.

Veamos un planteamiento de objetivo concreto:

“Tenemos que vender al Cliente un sistema ERP que englobe el hardware para 6 usuarios y el software de contabilidad y gestión. El pedido será de 230.000€ y debemos conseguirlo en 5 meses demostrando que nuestra solución es mejor que la de la competencia y reforzando nuestra presencia en otros clientes similares con soluciones de este tipo”.

Vemos en esta propuesta de venta cómo lo tenemos claro. No nos planteamos cuestiones vagas sino metas concretas cuantificadas y valorables que se pueden contrastar y controlar para una buena estrategia comercial.

En este ejemplo, tenemos un objetivo concreto que es la venta de algo definido (sistema ERP) en una cantidad objetivo (230.000). Lo hemos acotado en el tiempo (5 meses) y, además, expresamos aquellas condiciones que se deberían dar para que el proyecto sea alcanzable.

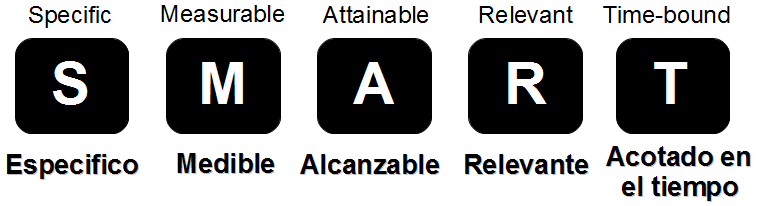

Para que el objetivo tenga sentido, posibilidad de éxito y pueda gestionarse adecuadamente, debe tener unas características básicas. Para recordarlas utilizamos el nemotécnico S.M.A.R.T (usado por primera vez en Noviembre de 1981 en el Management Review por George T. Doran) para guiar a las personas cuando se proponen objetivos (es muy utilizado ahora en el Coaching):

Nota: Algunos presentan el método SMART con la “R” refiriéndose a “Realista” pero creo que eso ya vendría definido con Alcanzable.Tal vez, para el coaching personal, pueda ser más válido pero yo, para su aplicación para la empresa, creo que es más idóneo el concepto “Relevante”.

Veamos uno a uno:

(Specific) – ESPECÍFICO

Que sea un objetivo concreto con una clara definición. Que se pueda identificar claramente lo que queremos conseguir.

Que no sea uno generalista y ambiguo. Debe especificar lo que esperamos y lo que va a suceder y generalmente responde a estas 5 preguntas:

⇒ QUÉ: ¿Qué quiero conseguir?

⇒ POR QUÉ: Razones claras o beneficios de conseguir la meta.

⇒ QUIÉN: ¿Quién está envuelto?

⇒ DÓNDE: Identificar el lugar.

⇒ CUAL: Identificar los requerimientos y restricciones.

Ser específico, visto en un ejemplo, es la diferencia entre “Este otoño empezaré a hacer deporte” y “Me voy a apuntar al gimnasio para ir los martes y jueves de 8 a 10”. Se dice que es más específico cuanto más entendible por un niño.

(Measurable) – MEDIBLE

Ya hemos dicho que no se puede controlar lo que no se puede medir y, en la empresa, todos los controles deben ser cuantitativos para poder ser medibles. Si no fuera así, no podríamos controlar, de forma objetiva, si se va avanzando en el proceso hasta conseguirlo.

Para ello, generalmente, se responde a preguntas del tipo:

• “¿Cuantos(s)?”

• “¿Cómo comprobaré si se ha alcanzado?”

En nuestro ejemplo, será fácil comprobar y medir si realmente estoy yendo al gimnasio

los martes y jueves.

(Attainable) – ALCANZABLE (Y REALISTA)

Tiene que ser un objetivo que realmente se pueda llevar a cabo mediante nuestras capacidades y habilidades.

Hay que ser realistas con nuestra situación para no engañarnos. Por eso esta característica comporta la de realidad.

• “¿Cómo se puede alcanzar?”

• “¿Se puede alcanzar con los recursos que tenemos?”

• “¿Están todos realmente involucrados en ello?”

Tenemos el reto de cumplir el objetivo. Sabemos que se puede lograr aunque no será fácil pues habrá que aplicar un esfuerzo razonable. Tenemos un reto y tenemos claro que se puede alcanzar. Pero, si definimos objetivos que son imposibles, nos desmotivaremos, perderemos nuestro valioso tiempo y recursos.

(Relevant) – RELEVANTE

Tiene que tener su importancia real para la empresa, la dirección, etc. Si no, no tenemos garantías de que se le asignarán los esfuerzos y recursos necesarios.

• “¿Tiene esto valor real?”

• “¿Es adecuado proponerse esto ahora?”

• “¿Se corresponde a nuestros esfuerzos/necesidades?”

• “¿Somos nosotros las personas adecuadas?”

(Time-bound) – ACOTADO EN TIEMPO

El objetivo deberá estar acotado en el tiempo. Cuando no marcamos ese límite de tiempo se tiende a la relajación y el objetivo no termina de delimitarse.

En ese periodo marcado, deberán asignarse los recursos y controlar que el presupuesto se esté ejecutando correctamente.

Si resultaran urgencias o asuntos extraordinarios, habría que asignar más recursos o desarrollar nuevas tareas para cumplir con el tiempo establecido. Se trata de vender en concreto, no de soñar con vender.

• “¿Cuándo?”

• “¿Qué duración?”

• Tareas para los próximos xx días/meses.

• “¿Cuándo lograremos el objetivo?”

• “Hoy, el viernes a las 12, 3 meses, etc.”